Q&A

收益平準金為基金淨值組成的主要項目之一

納入收益平準金機制的基金,其淨值組成項目可以分成三部分:「基本面額」、「收益平準金」及「資本平準金」。

其中「基本面額」發行時即決定,基本上不會變動。而「收益平準金」及「資本平準金」則會隨著基金的申贖、交易及成分股的市場波動等變化。一般情形下,納入收益平準金機制的基金,其「收益平準金」部分亦為基金可用於配息的來源之一。

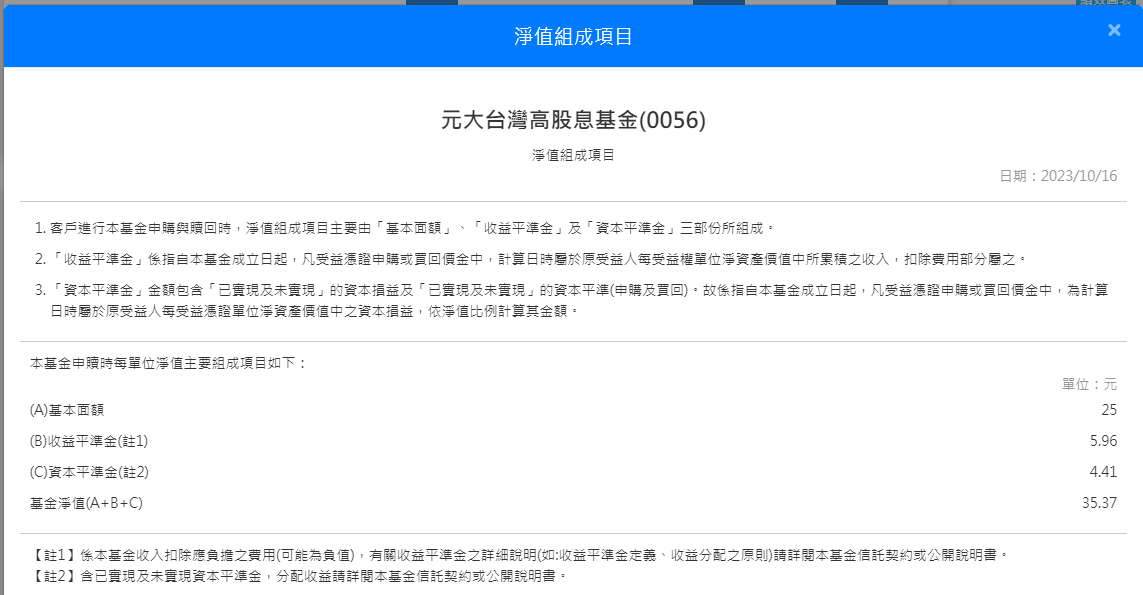

以0056為例,點選以下路徑,進入元大投信官網,便會出現以下畫面。

https://www.yuantafunds.com/myfund/information/1084

由元大投信官網至2023年10月16日公告0056淨值組成來看,今年0056已經加入平準金機制,且目前收益平準金將近6元,可做為防止基金因規模陡增而稀釋配息之因應,可使未來股息穩定配發,以0056今年配息配息記錄為例,亦為0056穩定的配息能力之展現。

收益平準金可防止基金規模增加而稀釋配息,具有平穩配息的功用!如此一來將不會影響既有投資人享受原來可分配金額之權益。特別是通常ETF公告配息金額,到除息前大概都還有二周左右的時間,因此容易吸引希望參與除息的投資人資金,大舉湧入,如此一來,便可能造成規模增長而稀釋配息。

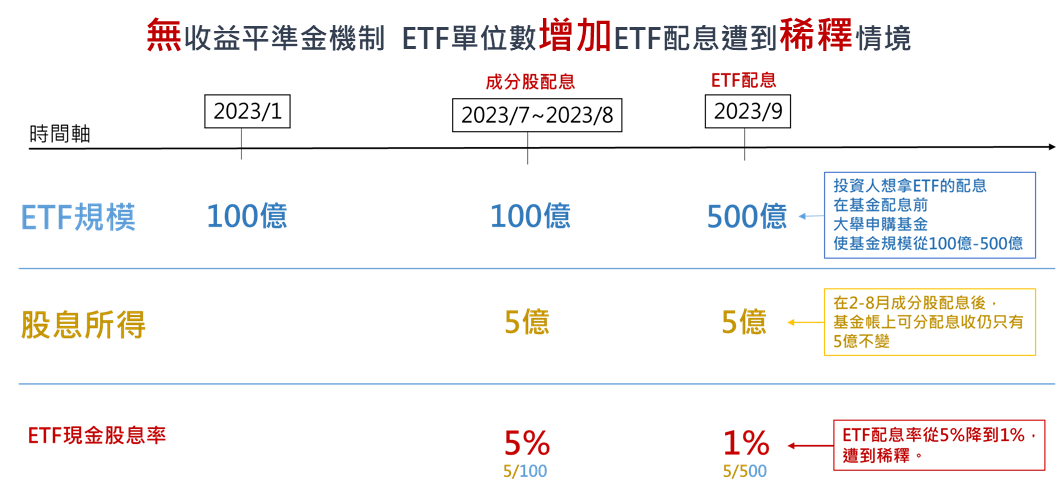

以下圖為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為5億,則9月配息時原本可配發的現金股息率為5%(=5億/100億)。

然而,若9月除息前有大筆申購資金,將ETF規模擴大至500億,但此時帳上仍只有5億的股利所得,因此ETF現金股息率將從5%稀釋到1%(=5億/500億)。

以下圖為例,若ETF於今年8月底前均維持100億的規模,期間領到的股利所得為5億,則9月配息時原本可配發的現金股息率為5%(=5億/100億)。

然而,若9月除息前有大筆申購資金,將ETF規模擴大至500億,但此時帳上仍只有5億的股利所得,因此ETF現金股息率將從5%稀釋到1%(=5億/500億)。

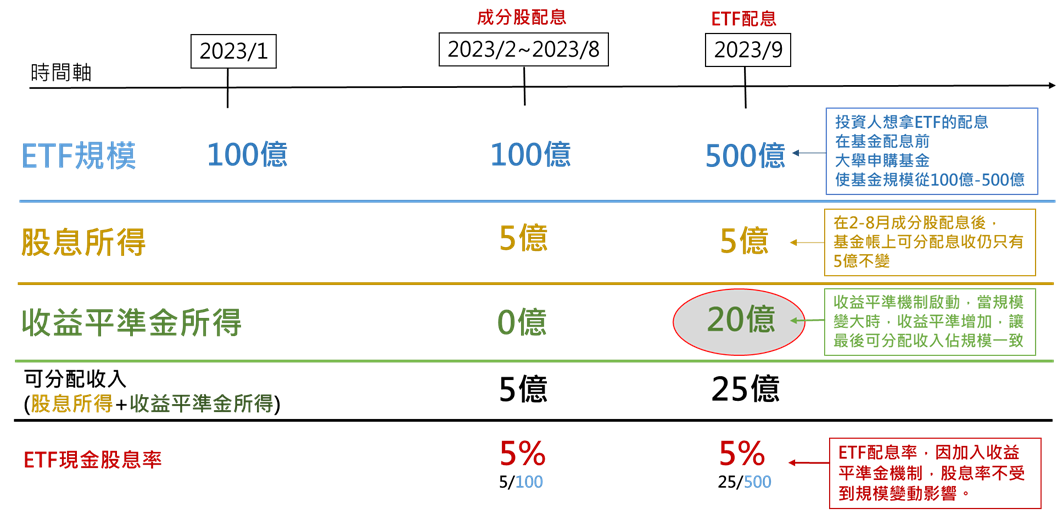

若有收益平準金機制,基金規模增加時,新申購資金將會依照當時的現金股息率等比例提撥收益平準金所得20億,故除息時可分配收入將同步由5億增加至25億,因此ETF現金股息率將可維持在5%(=25億/500億)。

收益平準金占比高僅表示基金淨申購多使規模成長

現在投信業者會在第二階段配息公告時,同步公告配息金額組成之各項比例,當投資人看到有7~8成比例都是來自於收益平準金,並不需要擔心,因為這是為了穩定配息的機制發揮作用。

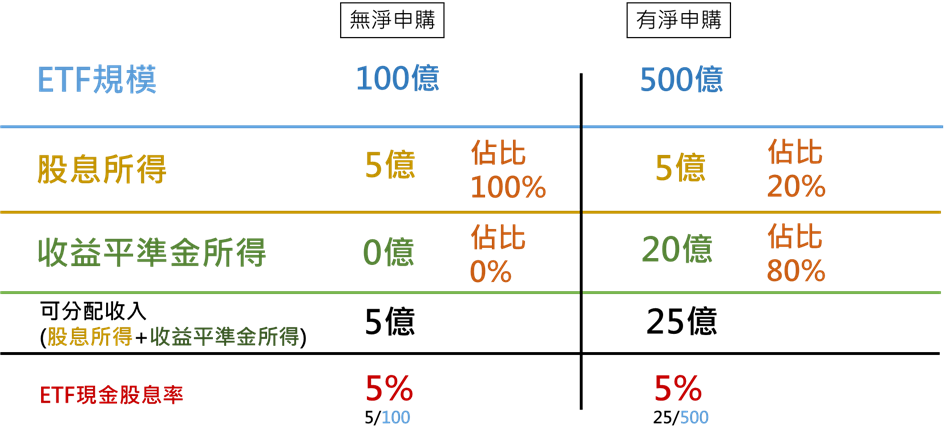

回到前面案例,在收益平準金機制下,若ETF除息前沒有淨申購,規模維持在100億,則配發的5億現金股利將100%來自於股息所得。若ETF有淨申購使得規模增加到500億,配發的25億現金股利將有20%來自於股息所得、80%來自於收益平準金。

- 不可以

收益平準金所得占比高僅表示基金淨申購較多。而所謂的超額配息是指ETF配息率超過ETF標的指數之指數現金股息率。

是否超額配息應該要從長期投資的角度來看,避免超額配息本質上是希望ETF的配息具有可持續性,甚至最好是配息能夠長期成長。因此建議投資人參與ETF配息時,應同步留意報酬率及配息率,唯有當(含息)報酬率高於配息率時,投資人領到的息才是真正的獲利。

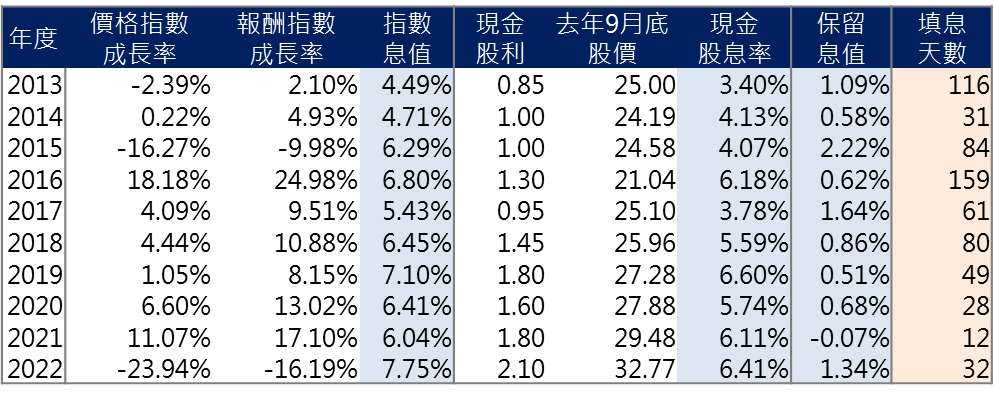

至於判斷是否超額配息的標準,應該要從(含息)報酬指數與(不含息)價格指數的差距來看,兩者指數的報酬率差距即是反應成分股期間累積的息值。如果計算指數息率在資料取得上有困難,另一項較簡要的方法就是去看ETF配息後能否填息。

以元大高股息(0056)(本基金之配息來源可能為收益平準金)為例,投資人可至臺灣指數公司官網查詢臺灣高股息指數的(含息)報酬指數與(不含息)價格指數。以過往每年9月底0056進行收益分配評價為周期來看,可以發現元大投信過去長期致力維持配息政策的目標—配息率貼近標的指數息率。尤其0056作為目前國內唯一連續配息超過十年且年年填息的高股息ETF,過去十年來現金股利亦從0.85元成長至2.1元,成績有目共睹,配息政策亦保障投資人權益。

一定會!收益平準金會跟其他基金資產一樣去配置成分股。部分投資人經常誤以為收益平準金不會拿去投資成分股,這是因為搞混了資產配置分類與會計記帳分類。

以元大高股息(0056)(本基金之配息來源可能為收益平準金)在5/31的配置為例,單位淨值為30.61元,從資產配置的分類來看,當中有30元(98%)配置於上市櫃股票與基金受益憑證、0.61元(2%)配置於現金及其他。而從會計記帳的分類來看,有25元(82%)屬於基本面額、5.57元(18%)屬於收益平準金、0.04元(0%)屬於資本平準金。由此可見,資產配置與會計記帳的分類將會各自組成100%,這就像是人口研究可以分別依照年齡與性別分類,但各年齡層合計為100%、各性別合計亦為100%,兩者是不同的分類方式。